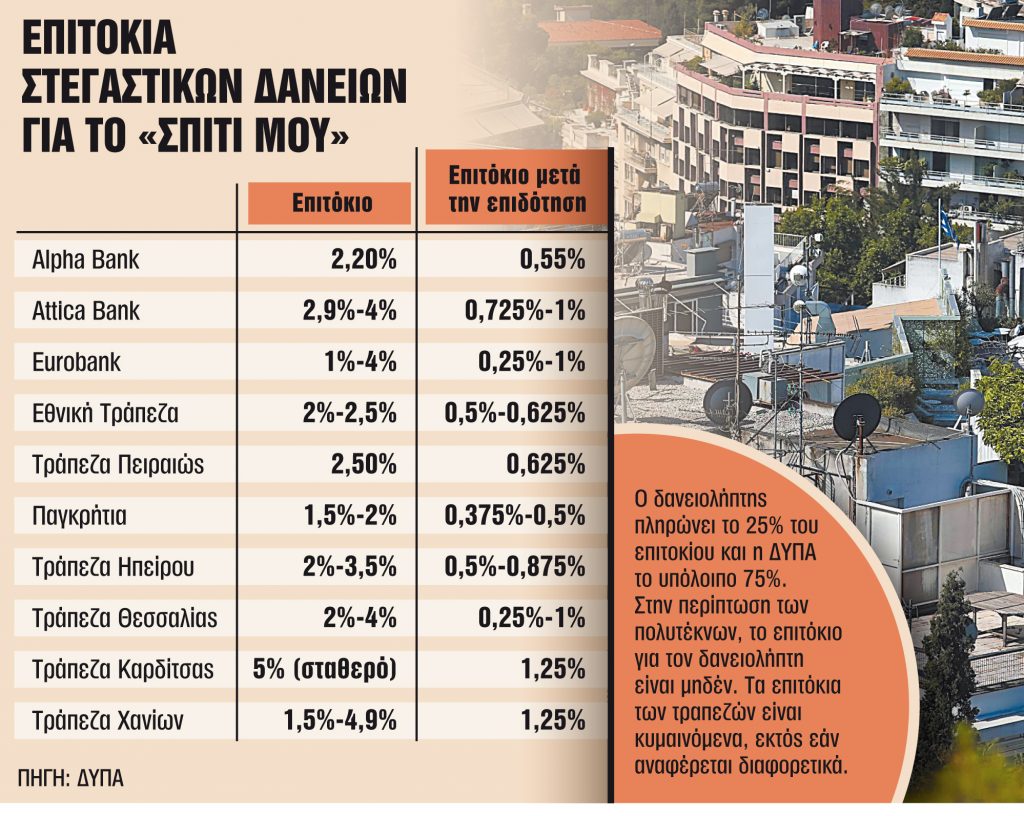

Από 0,25% έως 1,25% κυμαίνεται το μέσο κόστος για τον δανειολήπτη, ο οποίος θα λάβει στεγαστικό δάνειο για την αγορά σπιτιού μέσω του κρατικού προγράμματος της φθηνής στέγης «Σπίτι μου».

Τα στοιχεία που επεξεργάστηκαν «ΤΑ ΝΕΑ» δείχνουν ότι οι ελληνικές τράπεζες διαθέτουν επιτόκιο το οποίο, χωρίς την επιδότηση, διαμορφώνεται σε ένα εύρος από 2% έως 4% και έτσι οι δικαιούχοι λαμβάνουν φθηνότερο δάνειο βάσει των προϋποθέσεων που ορίζονται στο πρόγραμμα.

Τα επιτόκια είναι κυρίως κυμαινόμενα και συνδεδεμένα με Euribor 3μήνου, όπου ο δανειολήπτης πληρώνει το 25% του επιτοκίου και η ΔΥΠΑ το υπόλοιπο 75%. Στην περίπτωση των πολυτέκνων, το επιτόκιο για τον δανειολήπτη είναι μηδέν. Τα νέα δάνεια δίνονται προς άγαμους ή έγγαμους ηλικίας 25 έως 39 ετών και στην περίπτωση των έγγαμων αρκεί ένας από τους δύο να πιάνει το ηλικιακό όριο.

Η υποβολή των αιτήσεων γίνεται απευθείας στις τράπεζες και, εφόσον εγκριθούν, το τελικό επιτόκιο για το σύνολο του ποσού διαμορφώνεται στο 1/4 του κόστους που θα είχε ένα κανονικό στεγαστικό δάνειο. Αν ο δανειολήπτης είναι τρίτεκνος ή πολύτεκνος, το δάνειο είναι πλήρως άτοκο. Η διάρκεια αποπληρωμής τα 30 έτη, ενώ η κάλυψη του δανείου ανέρχεται στο 90% της εμπορικής αξίας του ακινήτου.

23.393 προεγκρίσεις

Σύμφωνα με τα πρόσφατα στοιχεία, από τις 23.393 προεγκρίσεις έχουν εγκριθεί 7.976 δάνεια, δηλαδή πάνω από 1 στις 3 (34%), καθώς έχει βρεθεί ακίνητο και έχει ξεκινήσει ο νομικός και τεχνικός έλεγχος, με μέσο όρο ποσού έγκρισης 105.584 ευρώ. Συνολικά, οι εγκρίσεις έχουν δεσμεύσει 631.604.489 ευρώ που αντιστοιχούν στο 84% του συνολικού προϋπολογισμού των 750.000.000 ευρώ της ΔΥΠΑ για το πρόγραμμα

Το πρόγραμμα «Σπίτι μου 2» πρόκειται να τρέξει τις επόμενες ημέρες και προβλέπει βελτιωμένους όρους συμμετοχής, με σκοπό να ενταχθούν περισσότεροι δικαιούχοι για την παροχή επιδοτούμενων στεγαστικών δανείων σε νέους 25 έως 29 ετών. Βασικότερη αλλαγή αφορά το εισόδημα των δικαιούχων: το ελάχιστο εισόδημα που πρέπει να δηλώνει στην Εφορία το νοικοκυριό είναι το ποσό των 10.000 ευρώ, ωστόσο σε αυτό περιλαμβάνεται πλέον και το τεκμαρτό εισόδημα. Δηλαδή μπορεί κάποιος να έχει πραγματικό ετήσιο εισόδημα 5.000 ευρώ και αν με τα τεκμήρια ξεπερνάει τα 10.000 ευρώ να μπορεί να ενταχθεί στο πρόγραμμα.

Επίσης, ακόμα μία αλλαγή είναι στην παλαιότητα του ακινήτου όπου λαμβάνεται υπόψη το διάστημα που έχει μεσολαβήσει από την έκδοση της οικοδομικής άδειας και όχι από την αποπεράτωσή του όπως ίσχυε στην πρώτη φάση του στεγαστικού προγράμματος και άφηνε πολλούς εκτός προγράμματος.

Στα τετραγωνικά μέτρα δεν προσμετρώνται αυτά που αποτυπώνονται στο συμβόλαιο αγοράς ως παραρτήματα – παρακολουθήματα, ενώ το ακίνητο που αποκτάται πρέπει να βρίσκεται εντός οικιστικής περιοχής, επί οικοδομής η οποία κατά τον χρόνο της αγοράς, όπως αναγράφεται στο σχετικό συμβόλαιο, έχει παλαιότητα τουλάχιστον δεκαπέντε έτη από τον χρόνο έκδοσης της οικοδομικής άδειας. Η αξία του ακινήτου, όπως απεικονίζεται στο συμβόλαιο, δεν πρέπει να ξεπερνάει τα 200.000 ευρώ και το εμβαδό τα 150 τετραγωνικά μέτρα.

Το ανώτατο ετήσιο εισόδημα των άγαμων (πραγματικό ή τεκμαρτό) δεν πρέπει να ξεπερνάει τα 16.000 ευρώ, των έγγαμων χωρίς παιδιά τα 24.000 ευρώ, ενώ στην περίπτωση οικογενειών με παιδιά το όριο εισοδήματος προσαυξάνεται κατά 3.000 ευρώ. Για τα μονογονεϊκά νοικοκυριά, το ετήσιο εισόδημα (πραγματικό ή τεκμαρτό) δεν πρέπει να ξεπερνάει τα 27.000 ευρώ συν 3.000 ευρώ για κάθε επιπλέον παιδί πέραν του πρώτου.

Τέλος, το ποσό του διαχειριστικού κόστους που περιλαμβάνει όλα τα πάγια και εφάπαξ έξοδα του δανειακού φακέλου των τραπεζών για τη διαχείριση και έλεγχο επιλεξιμότητας των ωφελουμένων καταβάλλεται από το πρόγραμμα κατά τον χρόνο εκταμίευσης του δανείου. Ο δανειολήπτης δεν επιβαρύνεται επιπλέον για τα έξοδα φακέλου.

Τα λοιπά έξοδα για την αγορά του ακινήτου (π.χ. νομικός έλεγχος, τεχνική εκτίμηση ακινήτου κ.λπ.) δημοσιοποιούνται για την κάθε τράπεζα στην ιστοσελίδα της ΔΥΠΑ και της Ελληνικής Αναπτυξιακής Τράπεζας και βαρύνουν τον δανειολήπτη. Αυτά, ανάλογα με την τράπεζα, φτάνουν μέχρι 500 ευρώ.

Τέλος, λοιπά έξοδα που σχετίζονται με την εγγραφή του βάρους επί του ακινήτου, όπως δαπάνη για την έκδοση της δικαστικής απόφασης εγγραφής προσημείωσης υποθήκης επί ακινήτου, καταβάλλονται από τον δανειολήπτη. Επίσης, δεν απαιτείται τριτεγγυητής.